微信扫码

微信扫码

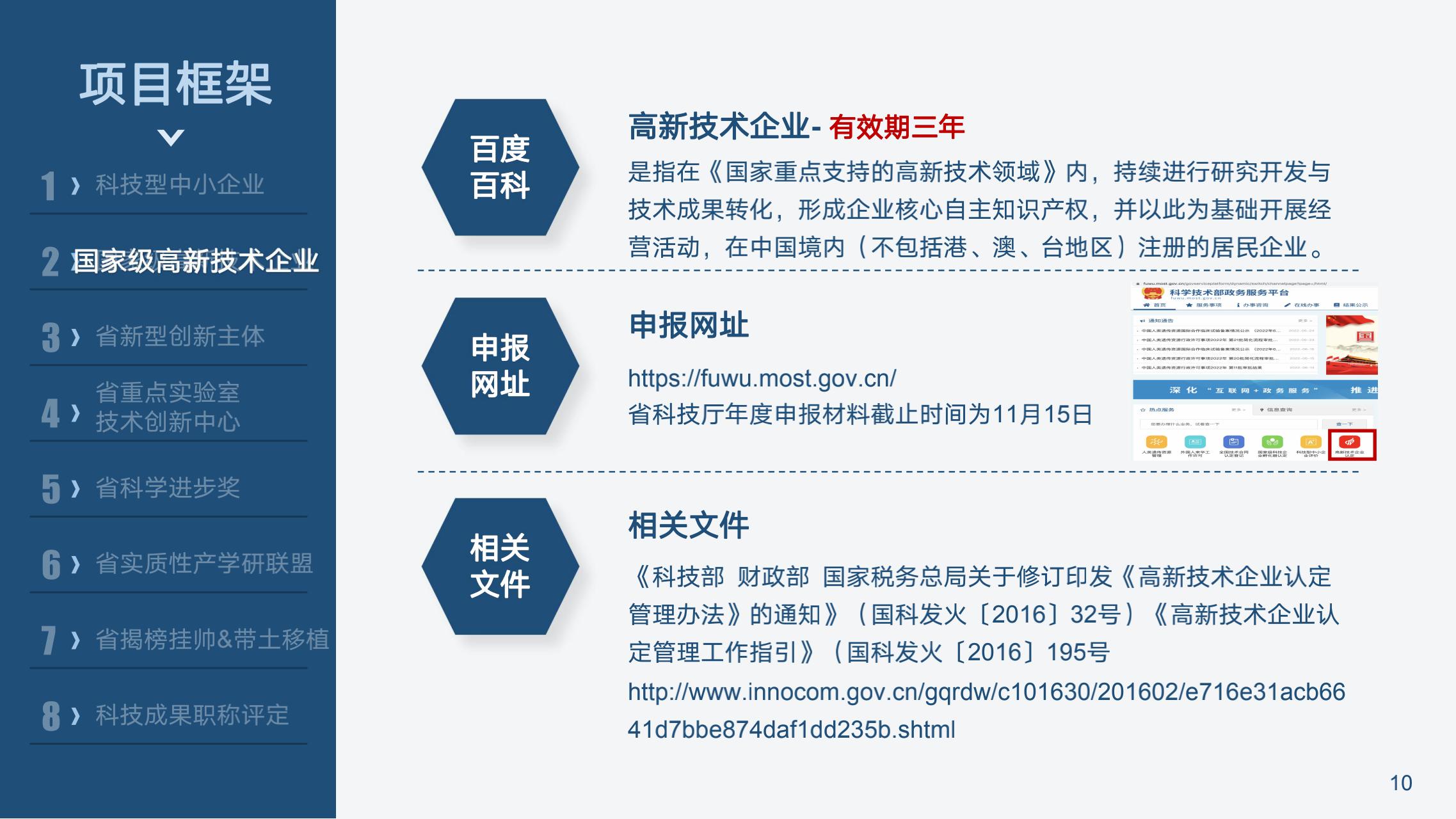

高新技术企业- 有效期三年

含义:是指在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册的居民企业。

申报网址:https://fuwu.most.gov.cn/

申报时间:省科技厅年度申报材料截止时间为11月15日

相关文件:

《科技部 财政部 国家税务总局关于修订印发《高新技术企业认定管理办法》的通知》(国科发火〔2016〕32号)《高新技术企业认定管理工作指引》(国科发火〔2016〕195号

http://www.innocom.gov.cn/gqrdw/c101630/201602/e716e31acb6641d7bbe874daf1dd235b.shtml

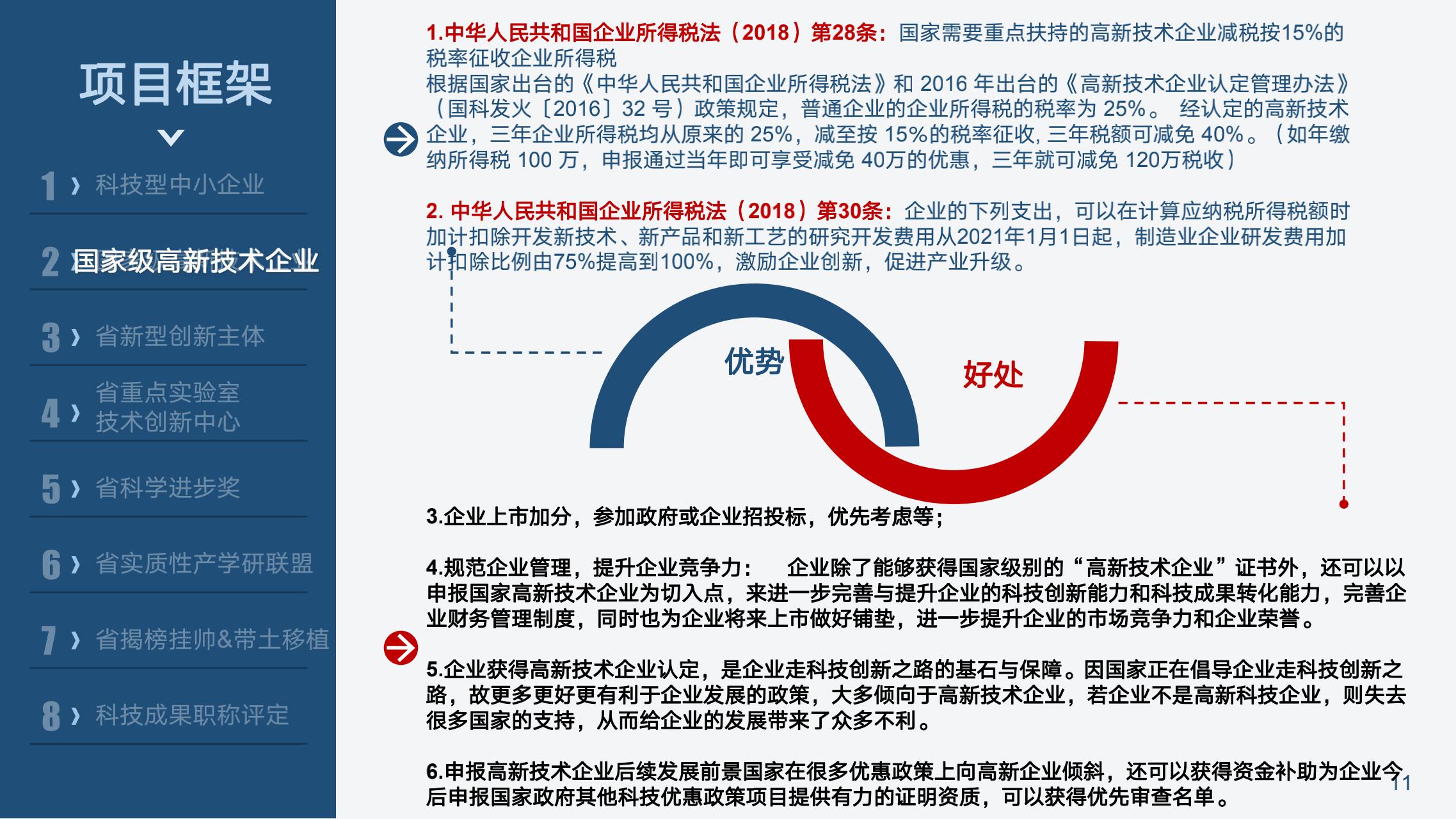

优势好处:

1.中华人民共和国企业所得税法(2018)第28条:国家需要重点扶持的高新技术企业减税按15%的税率征收企业所得税;

根据国家出台的《中华人民共和国企业所得税法》和 2016 年出台的《高新技术企业认定管理办法》(国科发火〔2016〕32 号)政策规定,普通企业的企业所得税的税率为 25%。 经认定的高新技术企业,三年企业所得税均从原来的 25%,减至按 15%的税率征收, 三年税额可减免 40%。(如年缴纳所得税 100 万,申报通过当年即可享受减免 40万的优惠,三年就可减免 120万税收)

2. 中华人民共和国企业所得税法(2018)第30条:企业的下列支出,可以在计算应纳税所得税额时加计扣除开发新技术、新产品和新工艺的研究开发费用从2021年1月1日起,制造业企业研发费用加计扣除比例由75%提高到100%,激励企业创新,促进产业升级;

3.企业上市加分,参加政府或企业招投标,优先考虑等;

4.规范企业管理,提升企业竞争力: 企业除了能够获得国家级别的“高新技术企业”证书外,还可以以申报国家高新技术企业为切入点,来进一步完善与提升企业的科技创新能力和科技成果转化能力,完善企业财务管理制度,同时也为企业将来上市做好铺垫,进一步提升企业的市场竞争力和企业荣誉;

5.企业获得高新技术企业认定,是企业走科技创新之路的基石与保障。因国家正在倡导企业走科技创新之路,故更多更好更有利于企业发展的政策,大多倾向于高新技术企业,若企业不是高新科技企业,则失去很多国家的支持,从而给企业的发展带来了众多不利;

6.申报高新技术企业后续发展前景国家在很多优惠政策上向高新企业倾斜,还可以获得资金补助为企业今后申报国家政府其他科技优惠政策项目提供有力的证明资质,可以获得优先审查名单。

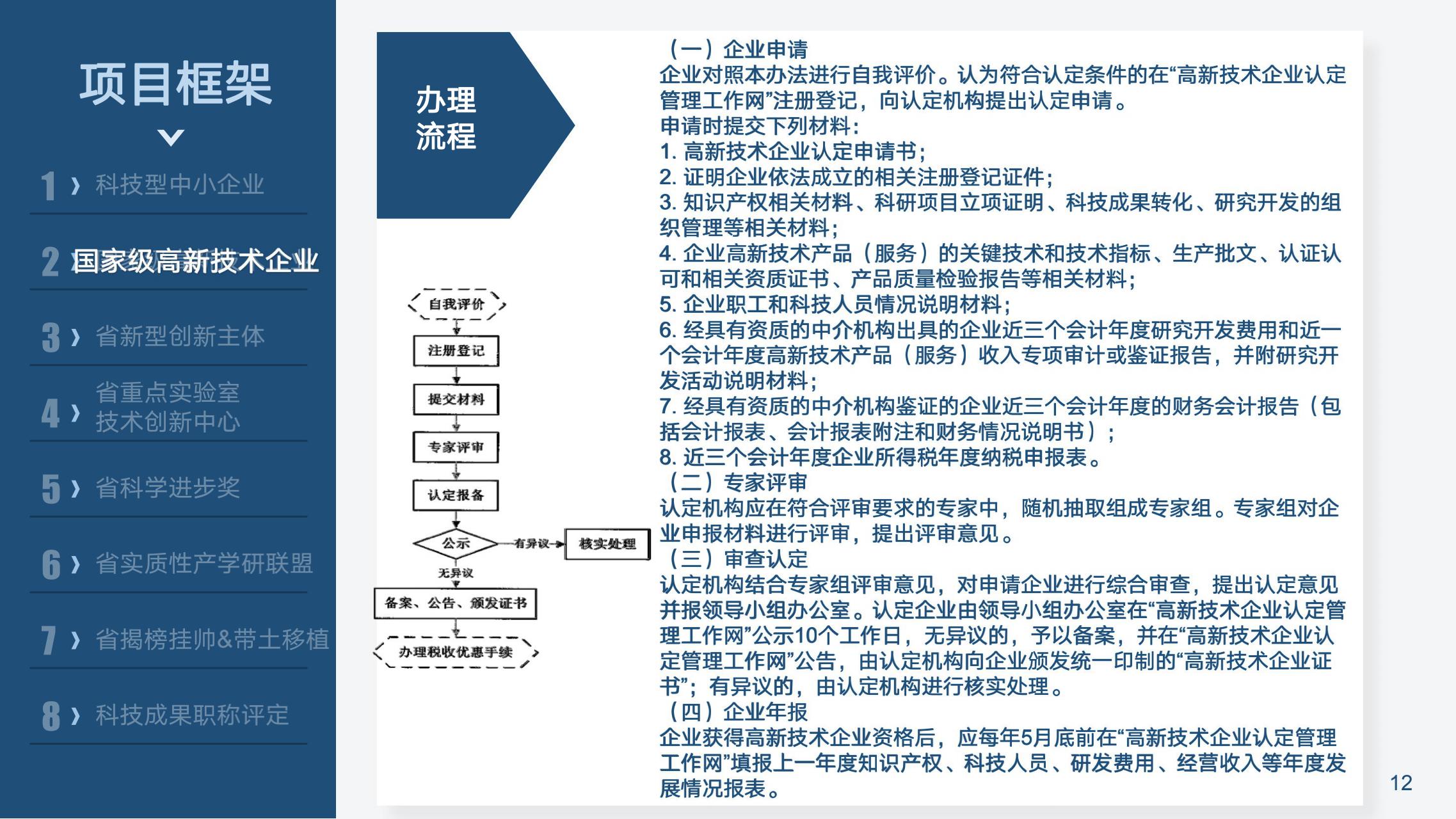

办理流程:

(一)企业申请

企业对照本办法进行自我评价。认为符合认定条件的在“高新技术企业认定管理工作网”注册登记,向认定机构提出认定申请。

申请时提交下列材料:

1. 高新技术企业认定申请书;

2. 证明企业依法成立的相关注册登记证件;

3. 知识产权相关材料、科研项目立项证明、科技成果转化、研究开发的组织管理等相关材料;

4. 企业高新技术产品(服务)的关键技术和技术指标、生产批文、认证认可和相关资质证书、产品质量检验报告等相关材料;

5. 企业职工和科技人员情况说明材料;

6. 经具有资质的中介机构出具的企业近三个会计年度研究开发费用和近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告,并附研究开发活动说明材料;

7. 经具有资质的中介机构鉴证的企业近三个会计年度的财务会计报告(包括会计报表、会计报表附注和财务情况说明书);

8. 近三个会计年度企业所得税年度纳税申报表。

(二)专家评审

认定机构应在符合评审要求的专家中,随机抽取组成专家组。专家组对企业申报材料进行评审,提出评审意见。

(三)审查认定

认定机构结合专家组评审意见,对申请企业进行综合审查,提出认定意见并报领导小组办公室。认定企业由领导小组办公室在“高新技术企业认定管理工作网”公示10个工作日,无异议的,予以备案,并在“高新技术企业认定管理工作网”公告,由认定机构向企业颁发统一印制的“高新技术企业证书”;有异议的,由认定机构进行核实处理。

(四)企业年报

企业获得高新技术企业资格后,应每年5月底前在“高新技术企业认定管理工作网”填报上一年度知识产权、科技人员、研发费用、经营收入等年度发展情况报表。

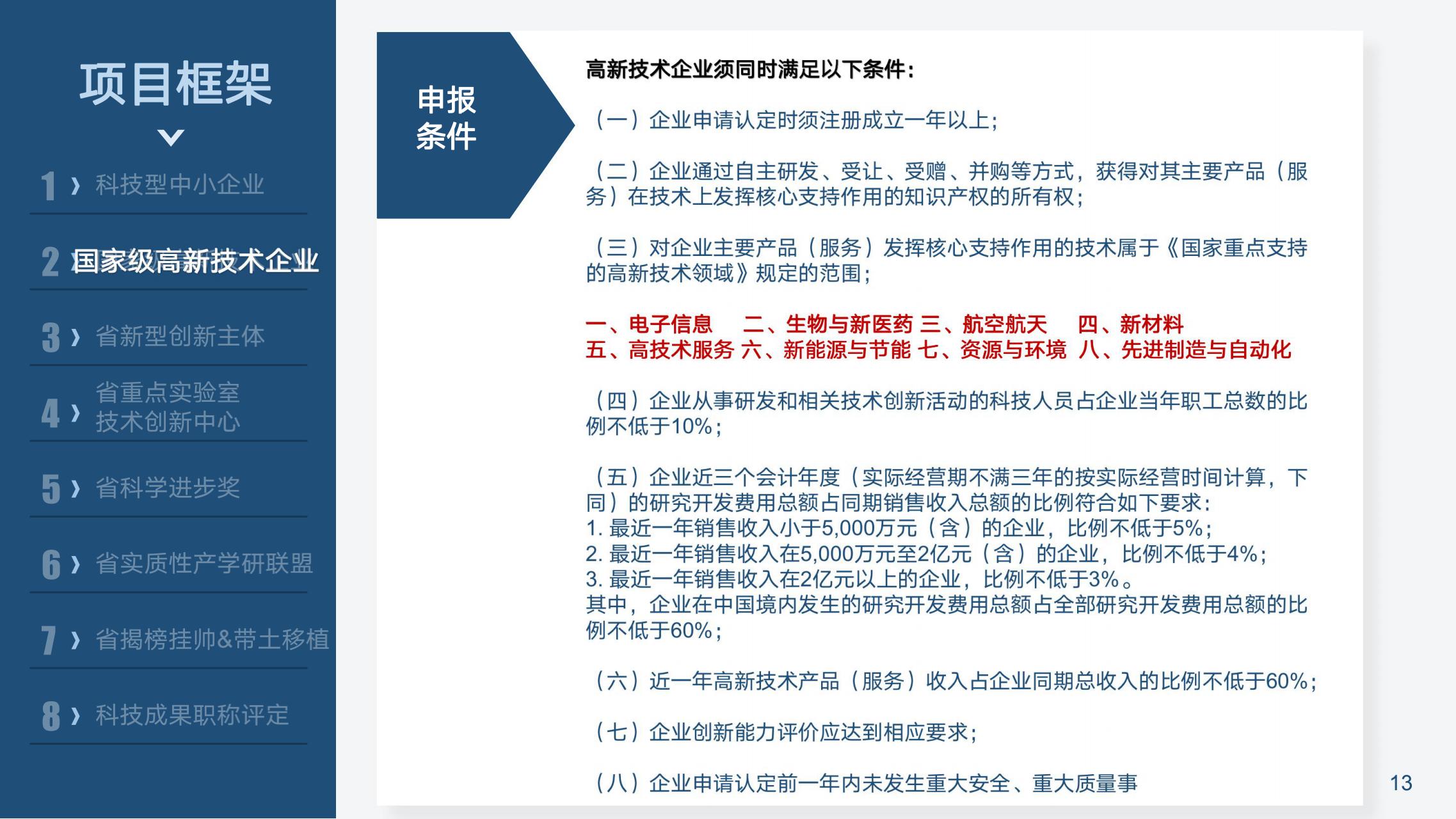

申报条件:

高新技术企业须同时满足以下条件:

(一)企业申请认定时须注册成立一年以上;

(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

一、电子信息 二、生物与新医药 三、航空航天 四、新材料

五、高技术服务 六、新能源与节能 七、资源与环境 八、先进制造与自动化

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(五)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1. 最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2. 最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3. 最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(六)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

(七)企业创新能力评价应达到相应要求;

(八)企业申请认定前一年内未发生重大安全、重大质量事

评价指标:企业创新能力评价:

企业创新能力主要从知识产权(30)、科技成果转化能力(30)、研究开发组织管理水平(20)、企业成长性(20)等四项指标进行评价。

各级指标均按整数打分,满分为100分,综合得分达到70分以上(不含70分)为符合认定要求。四项指标分值结构详见下表:

1. 知识产权 (≤30 分)

由技术专家对企业申报的知识产权是否符合《认定办法》和《工作指引》要求,进行定性与定量结合的评价。

2. 科技成果转化能力 (≤30 分)

依照《促进科技成果转化法》,科技成果是指通过科学研究与 技术开发所产生的具有实用价值的成果 (专利、版权、集成电路布图设计等)。科技成果转化是指为提高生产力水平而对科技成果 进行的后续试验、开发、应用、推广直至形成新产品、新工艺、 新材料,发展新产业等活动。

科技成果转化形式包括: 自行投资实施转化;向他人转让该 技术成果;许可他人使用该科技成果;以该科技成果作为合作条 件,与他人共同实施转化;以该科技成果作价投资、折算股份或 者出资比例;以及其他协商确定的方式。

由技术专家根据企业科技成果转化总体情况和近 3 年内科技 成果转化的年平均数进行综合评价。同一科技成果分别在国内外 转化的,或转化为多个产品、服务、工艺、样品、样机等的,只计为一项。

A. 转化能力强,≥5 项 (25-30 分)

B. 转化能力较强,≥4 项 ( 19-24 分)

C. 转化能力一般,≥3 项 ( 13- 18 分)

D. 转化能力较弱,≥2 项 (7- 12 分)

E. 转化能力弱,≥1 项 ( 1-6 分)

F. 转化能力无,0 项 (0 分)

3. 研究开发组织管理水平 (≤20 分)

由技术专家根据企业研究开发与技术创新组织管理的总体情况,结合以下几项评价,进行综合打分。

(1) 制定了企业研究开发的组织管理制度,建立了研发投入 核算体系,编制了研发费用辅助账;(≤6 分)

(2) 设立了内部科学技术研究开发机构并具备相应的科研条件,与国内外研究开发机构开展多种形式产学研合作;(≤6 分)

(3) 建立了科技成果转化的组织实施与激励奖励制度,建立 开放式的创新创业平台;(≤4 分)

(4) 建立了科技人员的培养进修、职工技能培训、优秀人才引进,以及人才绩效评价奖励制度。(≤4 分)

4. 企业成长性 (≤20 分)

由财务专家选取企业净资产增长率、销售收入增长率等指标 对企业成长性进行评价。

企业实际经营期不满三年的按实际经营 时间计算。计算方法如下:

(1) 净资产增长率

净资产增长率=1/2 (第二年末净资产÷第一年末净资产+ 第三年末净资产÷第二年末净资产) -1

净资产 = 资产总额 - 负债总额

资产总额、负债总额应以具有资质的中介机构鉴证的企业会 计报表期末数为准。

(2) 销售收入增长率

销售收入增长率=1/2 (第二年销售收入÷第一年销售收入+第三年销售收入÷第二年销售收入) -1

企业净资产增长率或销售收入增长率为负的,按 0 分计算。 第一年末净资产或销售收入为 0 的,

按后两年计算;第二年末净 资产或销售收入为 0 的,按 0 分计算。

以上两个指标分别对照下表评价档次(ABCDEF) 得出分值,

两项得分相加计算出企业成长性指标综合得分。